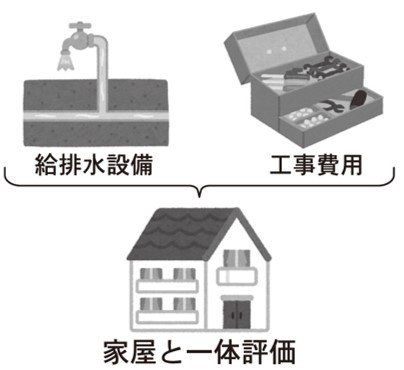

賃貸アパートを経営する家主は、毎年の確定申告で構築物や建物の付属設備(例えばクーラーなどの空調設備、電気設備や給排水設備など)を財産として計上していると思います。同様に、相続税でも、構築物や建物の付属設備を事業用財産として、財産に当たる価値があれば計上する必要があります。

今回は、こういった財産の評価誤りが相続税還付に結び付いた事例を紹介します。

これらの財産は大きく見ると、下記の三つに分類されます。ここで、それぞれの評価方法を見てみましょう。

賃貸アパートを経営する家主は、毎年の確定申告で構築物や建物の付属設備(例えばクーラーなどの空調設備、電気設備や給排水設備など)を財産として計上していると思います。同様に、相続税でも、構築物や建物の付属設備を事業用財産として、財産に当たる価値があれば計上する必要があります。

今回は、こういった財産の評価誤りが相続税還付に結び付いた事例を紹介します。

これらの財産は大きく見ると、下記の三つに分類されます。ここで、それぞれの評価方法を見てみましょう。

おすすめ記事▶『広大地評価の要件を見直す』

S‐FIT(エスフィット),タイセイ・ハウジー,FPR,アパルトマンエージェント

三好不動産,大東建託リーシング

のうか不動産

タカラスタンダード

NITOH(ニトウ)

賃貸不動産業界の専門紙&ニュースポータル

不動産所有者の経営に役立つ月刊専門誌

家主と賃貸不動産業界のためのセミナー&展示会

賃貸経営に役立つ商材紹介とライブインタビュー

賃貸管理会社が家主に配る、コミュニケーション月刊紙

賃貸不動産市場を数字で読み解く、データ&解説集