私はマンションを所有し、賃貸しています。賃貸借契約を締結する際には、いつも賃借人に連帯保証人をつけてもらっているのですが、民法の改正により、極度額の定めのない保証契約は無効となるという話を聞きました。極度額とはどういうもので、何を基準にして金額を決めればいいのでしょうか。

民法改正後、連帯保証に上限 賃借人との合意基に書面作成

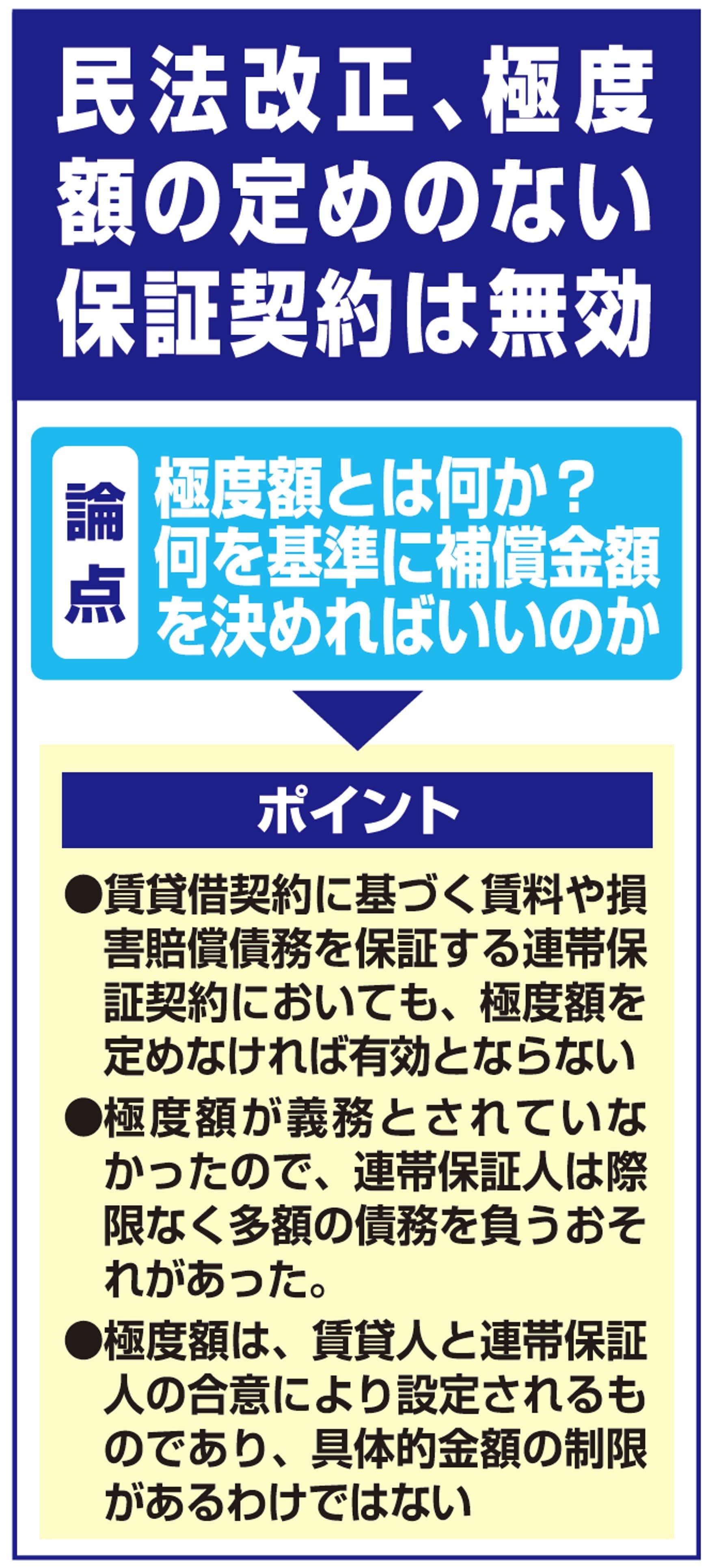

2020年4月1日に施行された改正民法により、個人の根保証は極度額を限度として責任を負うこと(改正民法第465条の2第1項)、極度額の定めのない保証契約は無効となること(同条の2第2項)が規定されました。

根保証とは、将来発生する不特定の債務についての保証のことであり、賃料債務や将来生じる損害賠償債務もこれに含まれます。

そのため、住宅の賃貸借契約に基づく賃料や損害賠償債務などを保証する連帯保証契約においても、極度額を定めなければ有効とならないものとなりました。

極度額は、保証人が支払いの責任を負う金額の上限額のことです。

これまでは、極度額を定めることが義務とされていなかったので、連帯保証人は際限なく多額の債務を負う恐れがありました。

しかし、これでは連帯保証人にとって酷であるために、このたびの民法改正によって連帯保証人の責任に上限を設けなければならないこととなりました。

極度額は、賃貸人と連帯保証人の合意により設定されるものであり、いくらにしなければならないという制限があるわけではありません。そのため、協議により、両者が納得のいく金額が決まれば、その金額を極度額と定めればいいということになります。(ただし、公序良俗に反するような高額な設定にした場合には無効となります)

極度額の協議をする際には、国土交通省が公表している「極度額に関する参考資料」が参考になります。

連帯保証人の機能や役割からすれば、極度額は、賃借人の滞納賃料などや、退去時の原状回復費用などを参考にするのが合理的であると考えられるところ、当該資料では、例えば「②賃料4万円~8万円未満の物件の損害額」については「中央値は19.0万円、平均値は28万2000円」また「③賃料8万円~12万円未満の物件の損害額」については「中央値は35万6000円、平均値は50.0万円」との調査結果が出ています。(「損害額」には賃料などが含まれます)

そのため、このような金額を基準に、状況に応じて金額を増減させて極度額を定めるのが一つの方法になるものと考えられます。極度額は「○○円」、「契約時の月額賃料の〇カ月分」などと明瞭に定め、書面に記載しておく必要があります。

なお、民法改正前に締結した連帯保証契約には改正民法の適用がないため、2020年4月1日以降に連帯保証契約を更新したなどの事情がない限り、極度額の定めがない場合でも無効とはなりません。

不安がある場合には、専門家である弁護士に相談することをおすすめします。

弁護士法人ALG&Associates

家永 勲 執行役員・弁護士

プロフィール

学歴:立命館大学法科大学院 所属:東京弁護士会

得意分野: 企業法務、不動産関連法務、会社法関連案件、労働関連法務、M&A案件、各種契約書作成など

(2023年8月14日15面に掲載)