遺産10億の相続税ゼロ申告否認

その他|2020年07月13日

借り入れにより、賃貸住宅を取得して財産評価を下げる相続税対策は王道だ。だが、財産10億円を上回る借り入れをして首都圏の賃貸住宅を取得し、相続税を「0円」とした申告に、国税局は過少申告したとして更正処分・追徴加税を通知。その処分を不服とした相続人らが起こした訴訟の2審・東京高裁の判決が6月24日に下り、1審に続き原告側の請求を棄却した。過度な節税対策へのけん制となる結果となった。

東京高裁、過度な節税への国税局の処分に理解

1審に続き2審も敗訴

同裁判は、相続財産10億円の相続税額を0円で申告した相続人に、札幌国税局が更正処分・過少申告加算税を通知したことに対し、相続人3人が取り消しを求めたものだ。2019年8月27日の東京地裁1審の請求棄却に続き、東京高裁2審も原告側である相続人らの控訴は棄却された。

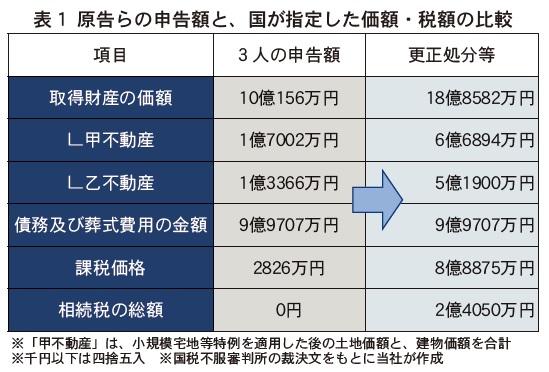

問題となった相続税申告の概要は次の通り。12年に亡くなった地主の遺産は10億円。その遺産から債務や葬式費用を差し引くなどした結果、相続税がかかる「課税価格」は2826万円になった。この課税価格は基礎控除額の範囲内となり、原告は相続税を「0円」で申告した(表1)。