収益不動産の再販事業を行うエー・ディー・ワークス(以下、ADワークス:東京都千代田区)は、販売のために仕入れた賃貸マンションの消費税控除を巡る国との裁判で、東京高等裁判所の判決を不服とし、最高裁判所に上告受理の申し立てを12日に行った。収益不動産の仕入れにあたり、税控除で双方の見解が分かれるが、問題の根底には、国税の収益不動産への税控除の方針転換があるといえそうだ。

収益不動産の消費税控除巡り

ADワークスは、東証一部に上場するADワークスグループ(同)の子会社で、中古マンションを買い取り、リフォームやリノベーションなどのバリューアップ工事を行った後、入居付けをして投資家に販売するビジネスを展開する。

今回、同社が最高裁に上告したのは、7月29日に高裁でADワークスの逆転敗訴となった、販売用に仕入れた賃貸マンションの消費税の更正処分等の取り消し訴訟だ。

ADワークスが2015年3月期~17年3月期までに仕入れた中古マンション84棟分の消費税控除は「全額控除」に該当するとして確定申告し、約2億円弱の還付金が発生していた。

18年7月に管轄の麹町税務署が、ADワークスに対し、当該の84棟では、全額の消費税控除は認められないとして、消費税の追加納付を求める更正処分等の通知を送付。差引納付分の消費税と過少申告加算税を合わせて約5億3723万円の支払いを求めた。

その後、ADワークスは、更正処分の取り消しを求め裁判に発展した。

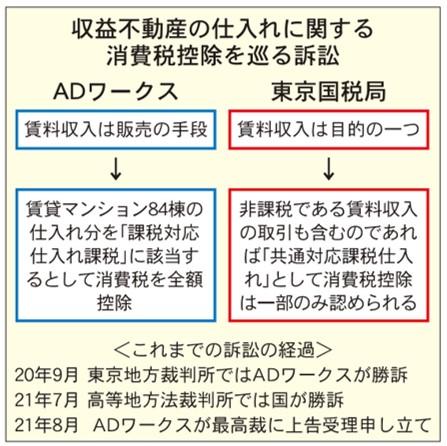

争点は、販売用収益不動産の仕入れ時の消費税が「全額控除」となるか、「一部控除」となるかだ。

国税当局の見解では、「賃貸マンションの場合、将来課税売上を生ずる取引(建物本体の販売)と将来賃料収入という非課税売上を生ずる取引双方が認められる場合には、共通対応課税仕入れとする」つまり、非課税の賃料収入を生むのであれば当該不動産は課税仕入れのみといえず、全額控除は認められないという。

一方、ADワークスは、課税仕入れは「マンションの販売をもっぱらの主眼として行われたものであり、賃貸は販売の手段であることは明らか。その場合、課せられる消費税額は、マンションの建物部分の販売対価と仕入れ対価の差額に対する消費税額であるべきで、全額の控除が妥当」と主張した。

地裁と高裁で判決逆転

ADワークスは18年12月に更正処分を取り消す訴訟を東京地方裁判所に提起。20年9月3日にはADワークスの主張を認める一審判決が出た。地裁の判断は「賃料収入は不可避的に発生するものであり、販売利益を得るうえでの副産物。販売のための手段として位置づけられる」として、ADワークスの主張を全面的に認めた。

その後、国税当局は、一審の判決を不服とし、20年9月16日に東京高裁に控訴、21年7月29日には、国の主張が通った。高裁の判決では「将来課税売上と非課税売上を生ずる取引双方が見込まれる課税仕入れについては、共通対応課税仕入れに区分されるものと解するのが妥当」とし、全額控除は認められないとする国の主張を認め、逆転判決となった。

ADワークスは、地裁の勝訴判決、今回の高裁の敗訴判決、21年4月にあった他社の同種訴訟の東京高裁での一部勝訴判決とそれぞれ異なる判断がなされている状況で今回の高裁判決を受け入れることはできず、最高裁の判断を求めることが最善であると考えたため、上告に至ったという。

一部控除に舵切りか

収益不動産の消費税控除で当事者間の見解が相違する問題の根本は、消費税がスタートした当初から、販売用に仕入れた収益不動産は全額控除の対象になっていたことにある。国からもそのような指導が行われていた。

国によると05年あたりから方針を変え、再販の収益不動産の課税仕入れは一部控除としていると主張する。だが、ADワークスに、国税や税務署から税控除に関する方針転換の基本通達などが送られてきたことはなく「当社では、従前より同様の処理を行ってきたが、今回の更正処分を受けることとなった税務調査より前の税務調査で指摘を受けたこともなかった」と同社は訴える。

全額控除から一部控除に風向きが大きく変わってきたのは、収益不動産の再販事業を行うムゲンエステート(以下、ムゲン:同)のケースからだ。東京国税局が、賃貸マンションの消費税控除に関して、ADワークスと同じように更正処分通知を送付。ムゲンが更正処分取り消しを求めた訴訟を17年12月に起こしたが、ムゲンが敗訴。その後、高裁に控訴したが、21年4月には同じくムゲンの敗訴となった。ただ、過少申告加算税は払わなくともよいとの判断で、ムゲンの主張が一部で通った。

税務当局は方針変更時に説明すべき

不動産業界の消費税問題などに詳しい金井公認会計士・税理士事務所(東京都中央区)の金井義家代表は「消費税が創設されて以来、本件のような中古マンションの買取再販については、基本的に全額の仕入税額控除が認められてきたはず。実際に00年の国税庁消費税課の相談事例など、そのことを示す内容の資料は多く残っている。確かに法令に明記されてはいなかったかもしれないが、これは実質的には『行政先例』と言ってよいものだったはずだ」と解説する。「行政先例」とは「行政機関における取り扱いが長年にわたり慣行・慣習化して、その内容が広く国民に規範として認識し定着した実務先例」のことだ。「税務当局はこれまでの取り扱いを変えるのであれば、十分な説明をしたうえで、正式な手続きを経てやるべきだったと思う。何の前触れもなく取り扱いを変更されて、そのとおりにやっていないからといって過少申告加算税まで課税されたのでは経営者は困惑するばかりではないだろうか」(金井代表)

金井公認会計士・税理士事務所

東京都中央区

金井義家代表(47)

(8月23・30日1面に掲載)

おすすめ記事▶『FUEL、エー・ディー・ワークスと業務提携』