ブロックチェーン技術により不動産をデジタル証券化する新たな不動産投資手法の不動産STOが登場し、大手企業が熱視線を注ぐ。7月に日本初の公募を行った不動産運用会社のケネディクス(東京都千代田区)に続き、三井物産グループの三井物産デジタル・アセットマネジメント(以下、三井物産DA:東京都中央区)も参入を発表した。不動産STOの特徴と可能性を解説していく。

三井物産グループやケネディクスが参入

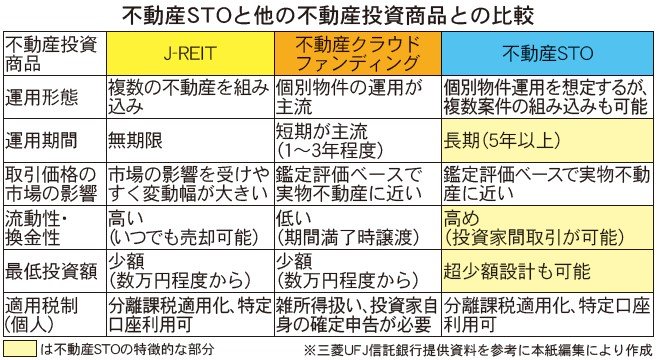

証券会社が販売 流動性の高さ特徴

不動産STOとは、ブロックチェーン技術により権利移転などを行うデジタル証券「セキュリティートークン」を発行し、その裏付け資産を不動産やその権利として、デジタル証券化し投資家に販売する投資手法だ。

特徴は、小口でありながら実物不動産投資に近い感覚で資産運用ができる点にある。売買価格は不動産鑑定評価を基準として設定するため、市況の影響を受けやすく価格変動幅が大きいJ-REIT(ジェイリート:上場不動産投資信託)に比べ、価格の変動幅が小さい。

また、運用期間が1~3年ほどと短・中期が中心の不動産クラウドファンディングと比べると、設定次第で5年以上の長期の資産運用ができるという違いがある。通常の不動産特定共同事業法に基づく小口化商品と比べると、流動性が高いのもポイントだ。2020年5月の改正金融商品取引法により、セキュリティートークンが「電子記録移転有価証券表示権利等」と定義されたことで、不動産STOは第一種金融商品取引業者である証券会社が投資家に販売するからだ。

三井物産DAは、金融商品取引免許を取得し、1日から営業を開始した。年度内に不動産STOを数件提供していく想定だ。まずは物流施設や賃貸住宅で構成する商品を組成。三井物産グループの強みを生かし、データセンターや携帯電話などの通信基地局といったインフラを組み込んだ案件も視野に入れる。デジタル戦略部の三村晋司氏は「今まで個人で投資できなかった種類の不動産をファンド化できるのが特徴」と話す。

三井物産DAでは、最低出資価格の小口化や中長期の運用期間を定めることで、個人の預金の代替となる金融商品の提供を進める。3年間で1000億円の商品販売を目指すが、1日時点ですでに300億円分の案件候補があるという。

不動産運用大手のケネディクスは、渋谷区の賃貸マンションの不動産STOの公募を8月に行ったが、申し込みが殺到。公募金額の14億5300万円の枠は一気に埋まった。

同案件に商品組成の仕組みとブロックチェーン基盤「progmat(プログマ)」を提供した三菱UFJ信託銀行(東京都千代田区)でも、3年後の取扱高1000億円を目標に掲げている。

大手の商社、不動産会社、信託銀行が、新たな不動産の運用手法として不動産STOに関心を寄せる。

長期運用向けで高利回りは期待薄

価格の変動幅が小さく、流動性も高いといわれる不動産STOだが、一方で、不動産投資を知る人にとっては利回り面での魅力は薄いようだ。利回りはケネディクスの案件で約3.5%となっており、REITと比較して高くはない。不動産の価格変動もあるため、ミドルリスク・ミドルリターンの位置付けだ。

ブロックチェーンというデジタル技術が不動産と金融を融合させ、新たなビジネスを生み出した。実物への直接投資よりも利回りは低いものの、長期運用で手間がかからず、既存の投資商品以上の対象不動産の幅を持つ不動産STO。果たして、1000兆円を超える日本国民の眠れる現金資産を不動産に振り向けるエンジンになりうるのか。

(10月11日24面に掲載)