区分マンションの相続税評価に国税のメスが入る。時価と現行の相続税評価額の乖離(かいり)が大きい物件を対象に、増税を行う方針だ。

区分対象、時価の6割に調整

時価との乖離、課題

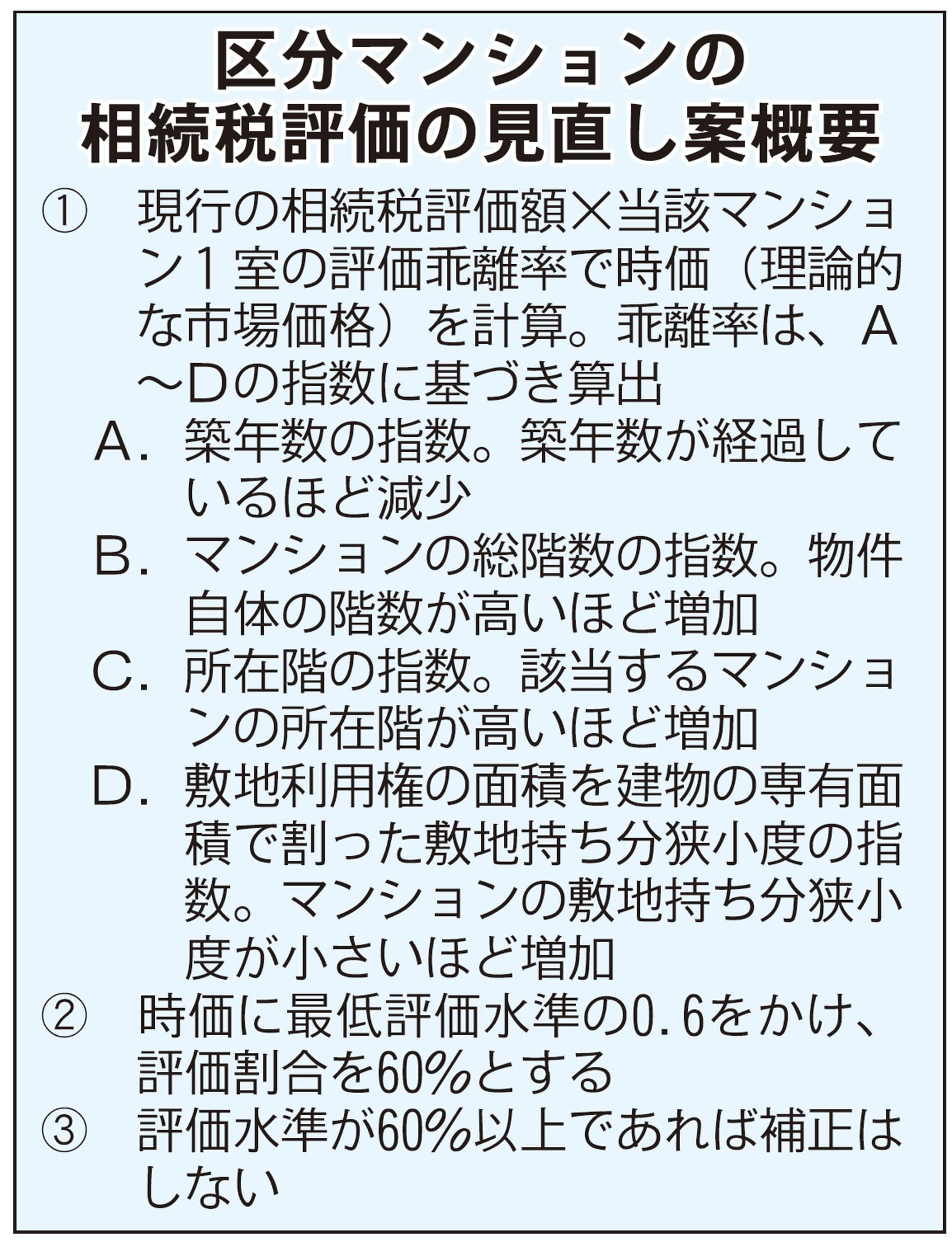

国税庁は、マンションの相続税評価の見直しについて、時価の6割程度で調整する方針を6月30日に明らかにした。対象になるのは、区分所有マンション。一棟所有の賃貸マンションは、今回の評価改正の対象外。

要旨としては、一つ目に、現行の相続税評価額に、該当するマンション1戸の評価乖離率をかけ、調整後の時価(市場価格)とすること。二つ目に、調整後の時価に最低評価水準の0.6をかけることで、評価額が6割を下回っていた区分マンションの相続税評価額を、6割の水準にまで引き上げることだ。

乖離率は、2019年の全国の中古区分マンション売買による取引事例と、その相続税評価額2478件のサンプルを基に、築年数、マンションの総階数、所在階、敷地利用権の面積を建物の専有面積で割った敷地持ち分狭小度、の四つの指数に基づき算出する。

新たな区分マンションの相続税評価基準は、24年1月からの適用を目指すと国税庁の担当者は話す。今後は改正案の通達案を作成し、パブリックコメントを募集。その内容を踏まえ、正式に改正の通達を出す予定だ。