賃貸住宅の取得に係る消費税還付終焉へ

法律・制度改正|2020年01月27日

賃貸住宅の新築時や中古物件の購入時に活用されてきた「消費税還付」。いよいよ2020年の「税制改正」では還付ができない状況になってきた。税制改正によってどのように変わるのかを紹介する。

中古は引き渡し期限9月末

建築請負契約は3月末

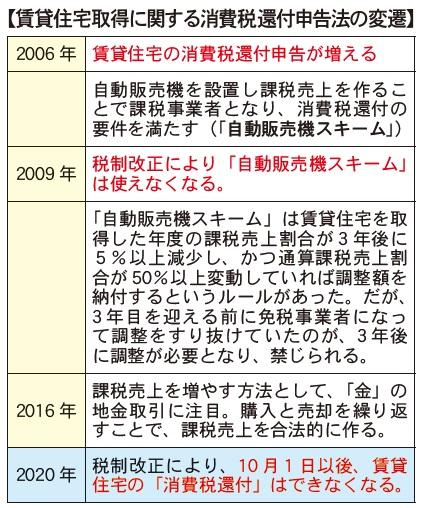

2019年12月に発表された「令和2年度税制改正大綱」には、「居住用賃貸建物の取得等に係る消費税の仕入税額控除制度等の適正化」という改正項目がある。この改正項目が意味するものは、まさに「賃貸住宅取得費に関する消費税還付申告の終わり」だ。

賃貸住宅の新築時や中古物件購入時に取得した費用の消費税は、これまで家主の要件が合えば還付を申告し、受けられた。

これまでも賃貸住宅取得費の消費税還付が注目されてから2度にわたって、規制が厳格化されてきた。だが、今回の改正では、「居住用賃貸建物」の「課税仕入れについては、仕入税額控除制度の適用を認めないこととする」と明記されており、この内容はすなわち消費税還付ができないことを示しているのだ。

改正は20年10月1日以後に適用となる。新築の場合、20年3月31日までに建築請負契約を締結していれば、10月1日以後に賃貸住宅の仕入れを行った場合でも改正は適用されない。

「土地を保有していないが、建築する意思があり、建物の消費税還付を受けたいと考えている人は3月31日までに土地の売買契約を交わし、その土地に建築するアパート・マンションの建築請負契約を締結する必要がある」と賃貸住宅の消費税還付の実績が多い田中会計事務所(東京都墨田区)の田中美光所長は指摘する。

一方、中古物件を購入し、消費税還付を受けたいと考える場合は、20年9月30日までに物件の引き渡しを受けないと還付を受けることができない。「売買契約日をもって還付申請をし、高裁で否認された事案があるので要注意」(田中所長)