各種控除期間の延長が決定

令和7年度税制改正大綱のうち不動産に関わる内容を、税理士法人安心資産税会計(東京都北区)の平田康治税理士に聞いた。不動産オーナーに関わる内容は、①サービス付き高齢者向け賃貸住宅の取得税などの減額措置の延長②防衛力強化に係る財源確保のための法人税の増税③事業承継の役員要件の緩和の三つだ。

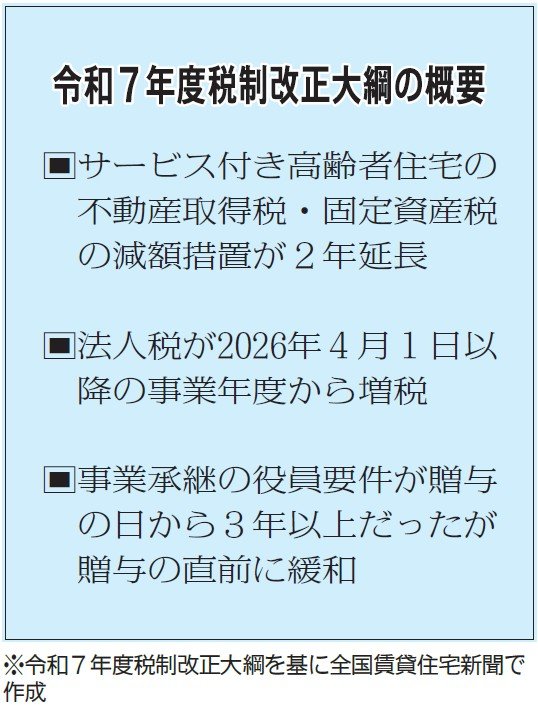

まずサービス付き高齢者向け賃貸住宅の不動産取得税、固定資産税の減額措置の適用期限が2年延長される。不動産取得税は住宅の課税標準額から1200万円控除され、固定資産税は2分の1以上6分の5以下の範囲内かつ条例で定める割合(参酌標準:3分の2)で、5年間減額される。

二つ目は、防衛特別法人税(仮称)が創設され、26年4月1日以後に開始する事業年度の500万円の基礎控除を超える基準法人税額に対して、4%の法人税が上乗せされる。この税制措置に伴う中間申告書の提出は、27年4月1日以後に開始する事業年度から適用される。

平田税理士は「法人税が上乗せされる目安は中小法人の場合は2400万円の課税所得を超えるケースであり、実質1%程度の負担増となる見込みだ」と話す。

三つ目は、法人版事業承継税制の役員要件の緩和だ。事業承継時の贈与税・相続税を軽減し、税負担を先送りできる。後継者が贈与の日まで3年以上役員である必要があったが、この要件が贈与の直前までに緩和された。

これにより税負担の先送り措置を、27年12月末の適用期限直近まで利用できるようになる。しかし、後継者が承継後も事業を続けなければ、原則として猶予を受け続けられない。

税理士法人安心資産税会計

東京都北区

平田康治税理士(43)

(2025年2月17日18面に掲載)