令和8年度税制改正大綱 賃貸不動産、相続税強化へ

法律・制度改正|2026年01月30日

2025年12月に与党が発表した「令和8年度税制改正大綱」では、貸付用不動産への相続税課税強化が打ち出された。富裕層の節税対策としての不動産所有に、国税の厳しい目が向けられた内容となった。

小口化商品は時価評価に変更

狭まる富裕層への包囲網

取得後5年内、対象 税圧縮に厳しい目

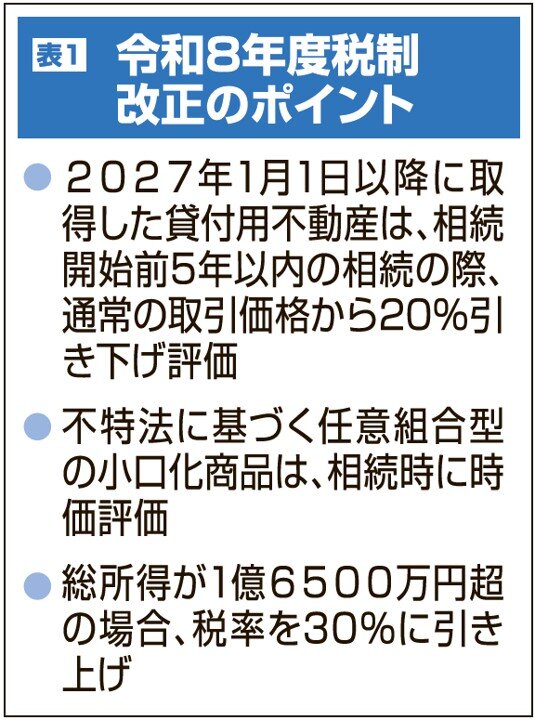

令和8年度の税制改正大綱では、27年1月1日以降に取得した貸付用不動産について、相続開始前5年以内の相続・遺贈・贈与に限り、評価方法を大きく見直す方針が固まった(表1参照)。

従来の固定資産税評価額や路線価をベースとした評価から、原則として「通常の取引価格」を基に算定する方式に変わることを意味する。

この「通常の取引価格」は、具体的には取得価額を基準としつつ、建物については減価償却を反映させ、土地については取得時からの地価変動の影響を考慮して調整。さらに、評価額の安全性として20%の引き下げが設けられる見込みだ。

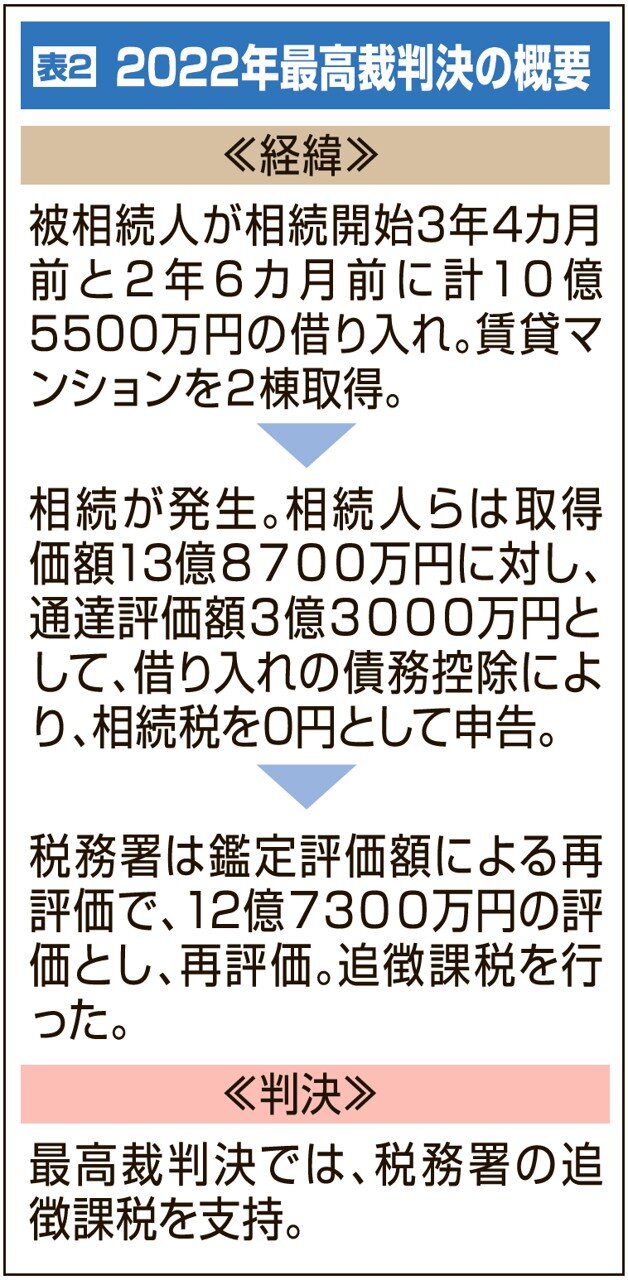

同改正の背景には、22年4月に示された最高裁判決がある(表2参照)。評価額と時価の乖離(かいり)を利用した過度な節税策への規制が目的だ。特に、富裕層による都市部の一棟建て賃貸マンションなどを利用した節税スキームが主なターゲットとみられている。

注目すべきは、国税当局がこれまで通例としてきた相続対策の期間を、相続時「3年以内」から、「5年以内」に延長したことだ。不動産税務に詳しい松木飯塚税理士法人の飯塚美幸税理士は「不動産を相続税対策として利用するなという意思表示」と分析する。特に富裕層が土地と建物セットで一棟ものの収益物件を取得するケースや、高齢になってから土地活用で貸家を建築するケースへの影響が大きい。

「貸付用不動産」が一棟ものの賃貸住宅だけでなく、商業用不動産や底地も対象となるのかは、国税庁が税法の解釈や取り扱いを全国の税務署に統一的に指示するための通達で見定める必要がある。

不動産業界では、現行制度を生かすための駆け込み建築が活発化する可能性がある。通達日までに被相続人が5年前から所有する土地に新築・建築中の家屋には適用しないと、税制改正大綱に記載されている。国税の通達が6〜7月に出されると想定した場合、26年に入ってからの受注で着工が間に合うかもポイントになりそうだ。また施主が高齢で、22年以降に建築した貸家があれば、26年内に贈与しておくことも対応策となり得る。

「今回の改正は、もはや『相続税対策のためだけ』に物件を買うという行動を抑制し、物件の収益性や投資効率を重視した、より健全な投資判断を促す効果にもつながるのではないか」(飯塚税理士)

新たな評価方法には、底地などで適用されていた賃借権による減額は織り込まれない見通しとなる。

不特法の任意組合 事業者に逆風か

相続税対策として活用されてきた不動産の小口化商品に対しても、今回の改正は大きな影響を与え得る。

特に、不動産特定共同事業法(以下、不特法)に基づく任意組合型の商品が対象とされた。これまでは実物不動産と同様に相続税の圧縮効果が期待されていた。今回の改正により、小口化商品も「時価」に近い評価が適用されることになった。従来の相続税圧縮効果は大幅に薄れる見込みだ。

飯塚税理士は「小口化商品に対する今回の評価方法の見直しは、大きな打撃。相続税対策を主眼とした商品の魅力が失われ、市場が低迷する可能性がある」と指摘する。節税対策として小口化商品を販売していた不動産事業者側も、今後は商品の提供を控える動きが出てくるかもしれない。

所得1億6500万円超 都心で税負担増

不動産投資・売却に間接的に影響を及ぼすもう一つの改正がある。高所得者に対する追加課税基準の引き下げだ。

利益にあたる総所得が1億6500万円を超える富裕層に対し、株式や不動産の譲渡益などを含む各種所得にかかる追加課税の対象を広げた。税率は従来の22.5%から30%へ引き上げとなる。対象者の総所得額も、これまでは3億3000万円超だったのが、その半額の1億6500万円となった。

地主が親から相続した都心部の好立地な土地に建てた収益物件などを売却し、億単位の利益を実現した場合、この追加課税の対象となる可能性が高い。

資産の組み替えや現金化を検討する富裕層にとっては、売却時の税負担が大幅に増加するリスクが生じる。

今回の税制改正は、相続・事業承継を念頭に不動産を活用してきた富裕層や地主層に、広範な影響を及ぼすものだといえそうだ。

今後は、早期に不動産の承継方針を定めることと、事業性が担保できる物件を見極めて購入することの重要性が増すことになるだろう。

(河内)

(2026年1月26日20面に掲載)