2021年12月に与党が発表した「令和4年度税制改正大綱」のうち、不動産オーナーや不動産会社に影響しそうな内容を専門家が解説。財産時価10億円以上で申告義務が生じるなど、富裕層の資産を把握したい国の思惑を反映した内容となった。

財産時価10億円以上に申告義務

不動産の価値判断会計士への依頼視野

自民・公明両党が、2021年12月10日に発表した令和4年度税制改正大綱で、不動産オーナーや不動産会社に影響がありそうな内容は、

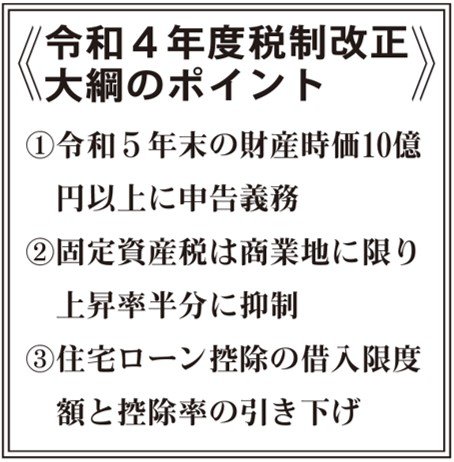

①令和5年末の財産時価が10億円以上の人は、所得の有無にかかわらず申告義務

②固定資産税は商業地に限り、上昇率を半分に抑制

③住宅ローン控除の借入限度額と控除率引き下げの大きく三つだ。

不動産オーナーに影響が大きいと考えられるのが、①と②だ。順に解説していこう。まず、

①令和5年末の財産時価が10億円以上の人は、所得の有無にかかわらず申告義務、についてだ。

令和4年分については、令和4年末時点で所得金額が2000万円以上、なおかつ3億円以上の財産か1億円以上の有価証券等を有する人についてのみ、12月末時点の財産時価の申告である財産債務調書(以下「調書」)の提出が義務だ。つまり、どれだけ財産が多くても所得が低ければ申告は不要だ。

ところが、令和5年分以降は、財産時価が10億円以上の資産家は、所得が低くても調書の提出が義務付けられる。

この財産には、現預金、株式、所有不動産などが含まれる。

令和5年分については、令和5年末時点での財産時価を、令和6年6月30日までに税務署に提出する必要がある。

松木飯塚税理士法人(東京都港区)の飯塚美幸税理士は「所有する不動産の時価計算などは固定資産税評価額の記載などでも足りるが、会計事務所などに依頼するケースもあるかもしれない」と話す。

時価財産が10億円以上あるにもかかわらず、調書を提出していない場合や税務調査が入り申告内容の過少申告が発覚した場合、追徴課税が重くなる。私有財産の内容を国に知られたくない資産家が、前述の罰金を払うリスクを踏まえつつ、調書の提出を行わないケースが出てくることも考えられる。資産家の資産を把握したい国側の思惑により、資産家への包囲網が狭まる改正となったといえる。

加えて、今回の改正では、会計帳簿が存在しなかったり、著しく不十分な内容であったりした場合、過少申告加算税に10%、不十分な帳簿には5%が加算されることになっている。

住宅地の固定資産税据え置きは継続なし

続いて、地主に影響してくるのが、②の固定資産税は商業地に限り、増税を緩和する措置だ。

令和3年度は、新型コロナウイルス禍の影響を踏まえ、土地の固定資産税を令和2年度の税額に据え置き、宅地と農地に関しては、ほぼすべてが据え置きの対象になった。

令和4年度は、住宅地と農地の固定資産税の据え置きは継続されず、負担水準の増加に応じた増税となる。増税の緩和となったのは一部の商業地だ。負担水準が60%未満の商業地において、負担の増加割合を土地の評価額の5%増から2.5%増へと引き下げ、税負担の増加を抑えた。

「各市区町村にとっては、コロナ下での対応で財政負担が増える中、固定資産税など税収の柱となる部分を確保したい側面があり、国が自治体の意をくんだ結果の改正となった」(飯塚税理士)

不動産会社の関心が高い改正は③住宅ローン控除の借入限度額と控除率引き下げだろう。

借入限度額は引き下げとなり、現行の4000万円から、令和4年・5年は新築が3000万円、中古が2000万円、令和6・7年は新築、中古共に2000万円となる。控除率も引き下げられ、住宅取得時に借入した金額に対し、令和4年末までは年末の借入金残額の1%を税控除するが、令和5年以降は控除率を0.7%とした。

(2022年2月7日24面に掲載)