タワマン節税にメス 評価否認で混乱

近年、タワーマンションを筆頭にマンション物件が高額で売買されるようになりました。従来は財産評価基本通達での土地は路線価、建物は固定資産税評価額という相続税評価額が実勢時価に比べ低い乖離(かいり)が生じていたのです。

そしてこの乖離を利用して相続税対策とした、いわゆる「タワマン節税」の横行に対し、国税庁がそれを否認。「通達の定めによることが不適当な場合は国税庁長官の指示による」という総則6項を振りかざす裁決判決が続出しました。

(1)平成23年7月1日裁決

東京都港区六本木のタワーマンションの30階を2億9300万円で購入後、財産評価基本通達に基づき約5800万円で相続税を申告し、2億8500万円で譲渡後した事案が、裁決で相続税評価を時価の2億9300万円と認定されました。

このタワマン節税否認事例を機に、2017年度税制改正で、60m超の居住用超高層建築物の固定資産税評価を高層階に高額に配賦する見直しましたが、マンション価格そのものの評価変更ではありませんでした。

(2)令和4年4月19日最高裁判決(表1)

94歳の被相続人は12年6月に亡くなる3年程前に信託銀行の提案で、賃貸マンション2棟計13億9000万円を借り入れ10億円・自己資金3億円で購入しました。

死亡後、路線価評価額計3億3000万円と債務控除で相続税をゼロ申告し、相続税申告期限前に相続税評価額1億3000万円の物件を5億1000万円で譲渡しました。これに対し、北海道札幌南税務署は鑑定額合計12億円と認定し、相続税ゼロ円は2億4000万円としたのです。

相続開始から3年より前の取得であっても、タワーマンションでなくても、相続税評価が否認されてしまうのか、と税界は衝撃を受けました。

そして、この最高裁判決を受けて、23年1月国税庁はマンションにかかる財産評価基本通達に関する有識者会議を発足、通達価格と市場価格との乖離を踏まえ、相続税評価の適正化に着手。23年9月28日、法令解釈通達「居住用の区分所有財産の評価について」を発遣し、24年1月1日以後の相続・贈与でのマンション評価を定めたのです。

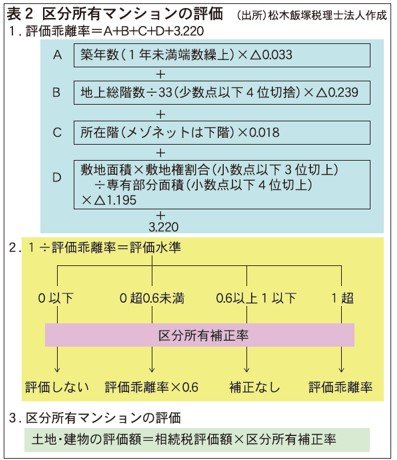

新通達、時価の6割 高層は乖離率高く

といっても、新たな評価方法は、表2の通り、従来の相続税評価に区分所有補正率を乗じて計算します。ポイントは評価乖離率とそれを判定基準とした評価水準です。

(1)評価乖離率計算

計算の係数は重回帰計算分析に基づいた複雑な計算となることから、国税庁は24年12月1日に、「エクセル」での計算表もリリースしました。

評価乖離率のABCDの係数は、すべて不動産登記簿登載の数字です。

この係数から、以下のことがわかります。

A:築年が新しいほど乖離率が上がります。

B:総階数が高いほど乖離率が上がります。

C:所在階数が高いほど乖離率が上がります。

D:土地所有割合と建物専有部分面積の比を敷地持分狭小度として計算します。少ないほど乖離率率は上がります。

ここでは、眺望や方位は対象となっていません。

(2)評価水準で補正判定

算定した評価乖離率の逆数を評価水準として、区分所有補正率を判定、評価水準が1を超える、つまり、相続税評価額から乖離するほど、評価は高くなります。

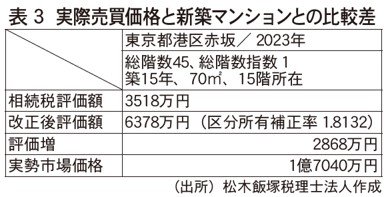

①実勢マンション評価

実際の売買価格と新築マンション評価とを比較したのが次の表3です。実勢価格と比べ、まだ低いとはいえ、従来の8割増という増税です。

②改正評価の適用除外

改正評価の対象は居住用区分所有不動産つまり分譲マンションのみ。

事業用テナントビル、事務所ビル、区分登記のない一棟賃貸マンション、地上階数2階以下の建物、いわゆる二世帯住宅は対象外です。

22年に最高裁で否認された一棟マンションには、この改正通達は及んでいませんが、23年10月11日付趣旨解説の「情報」では、総則6項の適用を否定しないとしていますから予断を許しません。

③評価係数の見直し

改正評価方法は、18年譲渡所得税申告での売買事例に基づいて係数が採取されています。

この係数は適時見直しを行うものとする、とありますが実際は3年に1度の固定資産税評価替年に見直されます。

不動産市場が右肩上がりのままなら、次の27年の係数はより大きな増税を招くかもしれません。

不動産市場の影響 築古や低層に需要

(1)不動産オーナー

分譲マンションのオーナーは、所有マンションについて、改正評価計算を行い増税の程度を確認しましょう。

今後投資物件について相続税対策も兼ねるなら、築古ビンテージ物件や低層緑地眺望や南向きなどが相対的に有利となるでしょう。

(2)不動産業者への影響

22年の最高裁判決後、資産家が分譲マンション取得をためらい、不動産市場が冷え込む懸念がありました。

しかし新たな評価方法でも、まだ相続税縮減効果があるため、上記の不安は一定程度解消されたと見ることができます。

不動産対策について、よりきめ細かなサポートが求められるようになったともいえるのです。

飯塚美幸

松木飯塚税理士法人代表社員

税理士

静岡大学人文学部卒業、1995年飯塚美幸税理士事務所設立、2013年松木飯塚税理士法人設立、代表社員就任。税理士・中小企業診断士。不動産コンサルティングマスター試験委員、公益社団法人日本証券アナリスト協会プライベートバンカー教育委員会委員。「目的別生前贈与のポイントと活用事例」(新日本法規出版)、「新版小規模宅地特例-実務で迷いがちな複雑・難解事例の適用判断」(清文社)など多数。

(2024年1月1・8日29面に掲載)