前回は、金融機関の規定の基本的な部分に焦点を当てましたが、ほかにもさまざまな規定が各金融機関には存在します。

耐用年数と完済時年齢に注意

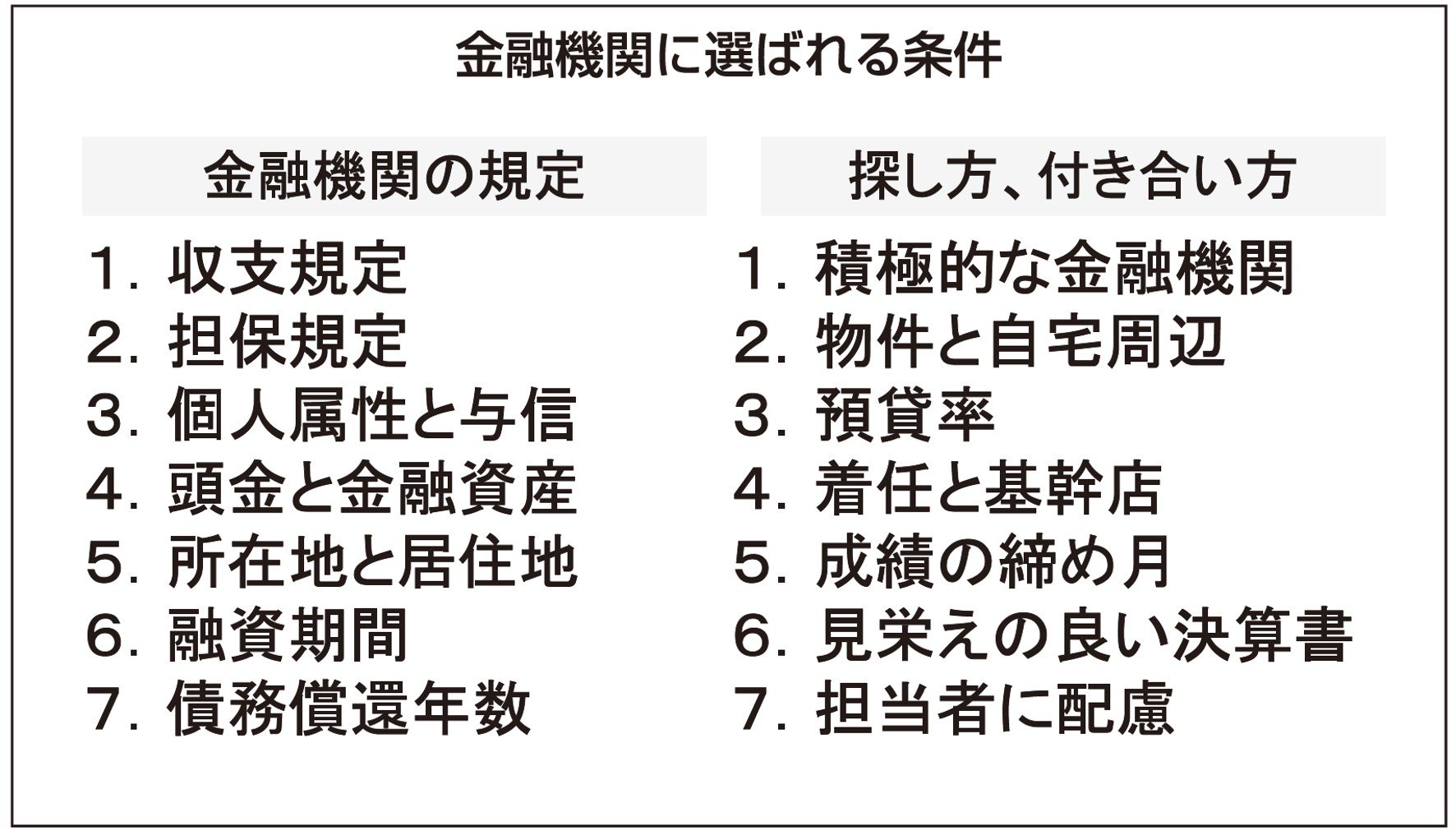

1.頭金と金融資産

行き過ぎた担保評価主義による不動産の不良債権化の反省から、実際の取引価格を基準とした融資掛け目(LTV)を併せて検討する金融機関が多くを占めるようになりました。金融機関が求めるLTVと、物件価格に対する取得コストの割合がわかれば、自己資金(Eq)から購入可能価格(V)を逆算することができます。計算式はV=Eq/(1ーLTV)+取得コスト割合。

物件の維持管理・運営には想定外の大きな出費が発生する可能性が少なからずありますので、事業が破綻した場合の債権回収リスクを下げる共同担保だけではなく、そもそもの破綻リスクを下げるための金融資産の有無を重視するということです。

2.所在地と居住地

回収リスクの視点から、債務者の居住地と担保物件が自社取り扱いエリア内にあるかといった所在地に関する制限を、メガバンク、地銀、信金、信組、ノンバンクなどがそれぞれに決めています。提携によるフィナンシャルグループの組成などでより広範囲の対応が可能になる場合もありますが、基本的には金融機関の規模に比例して取り扱いエリアが変わります。物件の近くに法人を設立して地元の信金で融資を受けたり、出身地や勤務先などの地縁を利用するといった方法で解決する可能性があります。